首页-法律研究

发表时间:2025年9月24日

引 言

在商业交易中,仲裁条款与公司清盘程序时常产生交集。当合同约定仲裁管辖时,多数债权人会同步提起清盘呈请。本文结合香港法院针对开曼法院中的跨境清盘呈请提出的禁诉令而作出的首个判决,同时结合香港法院和开曼法院近年来的审查仲裁条款与清盘程序关系的典型案例,系统梳理仲裁条款对清盘程序的影响机制,剖析司法裁量的核心考量,进而提炼未来涉及跨境争议解决过程中,中国企业债权人在存在仲裁条款情况下,如何有效利用清盘程序为债权追索提供有力武器、提供案件的预判性、促进争议更高效解决起到一些抛砖引玉的作用,亦希望同时能为债务人方提供一些有利视角。

目 录

一、HyalRoute案:香港首个针对跨境清盘呈请的禁诉令作出的判决

二、债务人以清盘威胁债权人付款的救济:开曼

三、债务人以清盘威胁债权人付款的救济:香港

四、对跨境投资争议解决纠纷的指引和启示

一、HyalRoute案:香港首个针对跨境清盘呈请的禁诉令作出的判决

2025年8月1日,香港高等法院原讼法庭在HyalRoute案[注1]中,驳回了债务人在香港法院提出的禁诉令。该案中,债权人在开曼群岛(即债务人公司注册登记地)提出了强制清盘的呈请,债务人以双方存在有效仲裁条款为由,请求香港法院颁布禁诉令,从而禁止债权人在开曼群岛大法院提出的强制清盘呈请,但该禁诉令的申请最终被香港法院驳回。HyalRoute案在跨境争议解决领域引发广泛关注。

(一) 案情

原告(债务人)是一家在开曼群岛注册成立的公司,被告(债权人)是一家香港公司。2018年7月,原告的子公司MFOCN和GTIHG(作为借款人),与被告香港银行(作为贷款人)、原告(作为担保人)签订了定期贷款融资协议(“TFA”)。根据该协议,香港银行向MFOCN提供了1亿美元的贷款。TFA中包含仲裁条款,规定“因(TFA)以任何方式产生的或与之相关的任何争议、纠纷或索赔……应交香港国际仲裁中心(“HKIAC”)进行有约束力的仲裁并最终解决”。

由于2021年2月1日缅甸发生军事政变,MFOCN遭受重大损失并面临严重的货币转移限制,导致TFA项下还款违约。鉴于在缅甸投资的风险,香港银行还与MIGA签订了一份保险合同,涵盖特定风险,如战争、内乱以及货币转移限制(“承保风险”)。TFA规定,如果违约是由承保风险导致的,原告作为担保人可以通过向香港银行提出申请,要求其向保险公司索赔,从而暂停其在承保风险导致的违约方面的担保义务。2024年11月27日,香港银行向原告发出Statutory Demand,要求其支付TFA项下未偿还债务93,417,803.73美元等款项。2024年12月16日,债务人在香港申请了禁诉令,试图阻止香港银行(作为债权人)在开曼群岛对其提出清盘呈请,理由是争议应通过在HKIAC的仲裁解决。2024年12月30日,原告在HKIAC启动仲裁程序,递交NOA(案号:HKIAC/A24334)。原告主张被告若在开曼群岛提交破产清盘申请,将构成对仲裁协议的违反。被告主张:在开曼法院对债务人提出强制清盘呈请这一行为本身并不构成对仲裁协议的违反。

(二) 香港法院驳回禁诉令的判决理由

法院的判决理由中关于禁诉令标准问题,不再详述。需要重点关注的是,香港法院对于开曼程序性质与仲裁条款之间关系的探讨。

从仲裁条款的解释角度出发,香港法院严格依据协议文本进行解释。法院指出,本案中的仲裁条款明确旨在将争议提交仲裁以获得最终解决,但开曼的清盘程序并不符合这一“最终解决”的定义。开曼程序的主要目的是确定公司是否应进入清盘程序,而非对债权债务的实质性争议作出终局裁判,所以不能认定开曼的清盘程序违反了仲裁条款。香港法院认为,开曼法院在受理清盘呈请时的审查性质至关重要。开曼法院在这一阶段主要审查债务是否存在争议,而并不对债务实体问题进行裁决。法院强调,仲裁条款所禁止的是将争议提交其他机构进行“终局性决定”,而开曼的清盘程序在此阶段仅为程序审查,并不产生既判力,因此不构成对仲裁条款中“最终解决”条款的违反。

香港法院在判决中还着重考虑了司法礼让原则。开曼作为债务人公司的注册地,对公司的清盘程序具有管辖权。除非开曼程序明显违反仲裁条款或构成滥用程序,香港法院倾向于尊重开曼的管辖权。在本案中,并没有证据表明开曼的清盘程序存在上述不当情形,因此基于司法礼让,香港法院不宜通过禁诉令进行干预。

(三) 本案的启示和进一步探讨

这一判决为涉及仲裁条款的跨境清盘案件提供了重要的参考。它明确了香港法院在面对此类案件时,会综合考虑外国清盘程序的性质、仲裁条款的具体条款以及司法礼让等多方面因素来决定是否允许针对外国清盘程序的禁诉令,香港法院也用这个判决表明了态度,似乎香港法院并不倾向于允许债务人利用香港法院的禁诉令制度,绕过本应在开曼提起的其他救济措施,如申请驳回/撤回(Strike Out/Dismiss)清盘呈请或申请中止清盘(Stay the Winding-Up Petition)。

正如法官在案件判决书第4段中所述,“The present proceedings arise against the context of the divergence between Re Guy Lam (2023) 26 HKCFAR 119 (in the CFA) ( Guy Lam CFA ) and Sian Participation Corp v Halimeda International [2024] UKPC 16 (in the Privy Council). While under Hong Kong law winding-up proceedings will be stayed in favour of arbitration unless there is abuse; English law now requires the debtor to show the usual bona fide dispute on substantial grounds to justify the creditor going through arbitration.”债务人未在本地提起清盘呈请的救济程序,而是绕道香港提起禁诉令程序,可能是某种forum-shopping,因为各国法院这一问题(存在仲裁条款时审查清盘呈请的标准)态度不同。在香港法院,根据Guy Lam案[注2]的先例,除非存在滥用权利的情形,否则破产清盘程序应中止以优先进行仲裁。而在Sian案[注3]判决中,英国枢密院(开曼法院的上诉法院,判决对开曼法院具有约束力)认为,债务人需要债务本身存在“善意且具有实质性争议”,否则若债务人无法提出或仅提出“非实质性争议”的,不足以支持法院作出中止或驳回清盘呈请的决定。

债务人应该是在分析后认为,无法举证证明所涉债务存在“善意且具有实质性争议”,因此在开曼法院直接申请驳回/撤销、中止清盘程序得到支持的可能性不大,因此最终采用了禁诉令程序。债务人寄希望于,香港法院在禁诉令审查中,能够适用本地标准,认定应驳回清盘程序。但是显然,香港法院在权衡各种因素后,未能支持债务人的申请。

二、债务人以清盘威胁债权人付款的救济:开曼

如前所述,开曼法院的裁判遵循英国先例,即债务人需要证明债务是善意且具有实质性争议(disputed on bona fide and substantial grounds)。开曼法院对待有争议债权被以清盘呈请方式要求还款的态度上的经典案例是Parmalat案[注4]。开曼法院明确指出,“若申请人的债权是善意且具有实质性争议,法院的通常做法是驳回该破产清盘呈请,并要求债权人先通过诉讼程序确立其债权主张。采取该做法的主要原因,是为防范破产清盘程序被滥用的风险。争议一方不应被允许以提出破产清盘呈请相威胁,迫使公司偿还存在真实争议的债务。此规则属于司法惯例而非法律规定;即便债权存在争议,法院仍有权行使自由裁量权作出破产清盘令。”

通常情况下,为应对可能的清盘措施,债务人通常通过在开曼法院提出驳回/撤销清盘申请或者中止清盘程序,来应对债权人的清盘呈请。

(一) 债务人救济途径一:申请驳回/撤销清盘呈请

在Camulos案[注5]中,债务人Camulos Partners Offshore Limited是一家基金公司,在2008年全球金融危机期间收到大量赎回请求,其中包括投资方Kathrein and Company(作为本案债权人)的赎回申请。债务人向债权人在内的投资人提出了“exchange offer”重组方案,但债权人不予接受并向法院起诉要求支付债务人赎回对价。后债权人得知,债务人拟向接受“exchange offer”的其他投资人支付现金赎回对价,即以“公平且公正”(just and equitable)为由,威胁对债务人提起清盘呈请(winding-up petition),于是债务人向法院申请禁令,要求禁止该清盘呈请,但被开曼大法院驳回。为继续运营并向其他投资人付款,债务人向法院存入2700万美元的等额赎回款作为对债权人索赔的担保,并向上诉法院提请上诉。

上诉法院明确遵循了Parmalat案确立的原则“当提出清盘呈请的债权人所主张的债务存在实质性的争议时,法院应限制该清盘呈请的推进,将其视为滥用法院程序,‘即便法院认为公司已处于破产状态’…… 正是因为申请人试图不当利用法院的清盘管辖权来解决双方之间的争议,才会导致其申请被驳回。”

此外,上诉法院对此案主要审查两个关键方面的问题:(1)清盘程序的呈请人是否具备可替代的救济方案?(2)呈请人不寻求替代方案下的救济是否不合理?上诉法院的裁判观点中提到:在债权人存在明显的替代救济途径(通过普通民事诉讼程序实现)的情况下,却不合理地不选择该途径,反而提起清盘呈请,构成对程序的滥用,清盘呈请应当被驳回。对于债权人的诉求(全额获付赎回款、禁止债务人向其他投资人进一步付款)以及其整体行为,上诉法院认为其核心目的在于向债务人施压而迫使其满足自身需求,并非提起清盘呈请的正当理由,债权人不选择替代救济而坚持提起清盘呈请的行为不具有合理性。因此,上诉法院认定债权人的清盘呈请构成程序滥用,并驳回了该清盘呈请。

综上,在开曼法院,对于存在受仲裁协议的管辖并且有实质性的争议,当债权人明显能够通过诉讼、仲裁等可替代方案追索债权的情况下,债权人故意弃之不用而申请对债务人进行清盘的行为,更容易会被法院认定为对清盘程序的滥用,从而驳回债权人的清盘呈请。

(二) 债务人救济途径二:中止清盘程序

在Grand State案[注6]中,债权人D.E. Shaw Composite Investments Asia 10 (Cayman) Limited通过购买债务人开曼公司Grand State Investments Limited的C轮优先股成为股东,并签署了股东协议。股东协议约定的管辖法为香港法,争议解决机构为HKIAC。后,债权人向债务人发出股份赎回申请,通知要求债务人支付赎回款,并在未获支付后向开曼法院提起清盘呈请。债务人辩称《股东协议》约定,赎回款需从合法可用资金中支付,而当前公司无符合条件的资金,故无需支付赎回款;涉案债务(赎回款)存在善意且实质性争议,申请人的清盘申请构成程序滥用,请求法院撤销该申请。作为备选方案,债务人请求法院(若清盘申请未被撤销)中止清盘程序,因《股东协议》含仲裁条款,将争议交由HKIAC仲裁解决。

开曼大法院明确:若清盘申请所依据的债务存在“善意且具有实质性争议”,法院通常会撤销或驳回清盘申请,禁止申请人以清盘威胁逼迫公司支付争议债务,或滥用清盘管辖权解决双方私权争议。同时开曼大法院也明确,即使清盘呈请未被撤销,法院仍明确将中止清盘程序,优先适用仲裁。同时明确了,在出于尊重当事人意思自治的前提下,法院还会结合案件具体情况来判断中止清盘是否恰当。在本案中,法院也接受了以下因素作为最终决定中止清盘的原因:(1)申请人承认仲裁条款有效且可执行;(2) 仲裁程序已启动;(3)仲裁中需解决的具体问题涉及香港法律和中国法律的相关问题,开曼法院可能对该等外国法律并不熟悉;(4)某些问题(包括申请人是否放弃赎回权的问题)不宜仅依据书面陈述证据或在不进行交叉询问的情况下作出裁决;(5) 仲裁将在香港进行,且仲裁语言为中文;(6)由于债务人代表的英语水平有限,该争议解决地显然更适合解决相关具体问题。

从上述案例可见,在开曼法下成功申请清盘呈请的驳回或中止,都需要在证明涉争债务本身“善意且具有实质性争议”,近期英国枢密院在 Sian案中,法官的判决进一步巩固了这一观点,认为英格兰及威尔士上诉法院在Salford Estates案中确立的规则存在错误—— 即“当债权人的债务争议缺乏实质内容但受仲裁协议约束时,法院可裁量中止债权人的呈请”。法官指出,基于“无实质争议的债务”作出的破产清盘令或清盘令,既未违背仲裁成文法的总体目标(因其未对基础债务作出裁判,也未干预债务争议的解决),也未违反当事人的仲裁协议。若要求债权人就“无实质内容的争议”进行仲裁,只会无正当理由地造成拖延、麻烦与成本增加。

(三) 其他补充/替代救济途径

除上述核心救济措施外,债务人还可根据开曼法规定,结合案件具体情况选择以下补充/替代救济:(1)申请重组令(Restructuring Order):依据开曼公司法,若公司存在偿债困难但仍具重组价值,可申请法院委任重组官(Restructuring Officer),启动重组程序。重组程序启动后,将产生自动中止效力(Automatic Stay),禁止债权人推进清盘程序,为债务人与债权人协商债务重组方案争取时间;(2)申请认可令(Validation Order):若债务人在清盘呈请前已进行关键交易(如资产处置、债务重组),可依据开曼公司法(2023 Revision)第 99 条申请认可令,确认该交易在清盘程序启动后仍有效(避免因清盘程序导致交易无效,保障公司正常运营)。

三、债务人以清盘威胁债权人付款的救济:香港

如果债务人是一家香港公司且约定了仲裁条款,如果债权人对债务人提起强制清盘呈请,在香港法院能否得到支持?答案是:不太确定,需要个案分析。相比于开曼法下法院较为统一的裁判口径,香港法院的态度似乎具有更加的不确定性,因为香港法院会考虑和平衡更多因素,香港法院在司法案例中,对于这个问题的审查标准,也经历了几个阶段的变化:

(一) Lasmos案前的传统审查标准

在Lasmos案[注7]作出判决前,香港法院对仲裁协议与清盘程序关系的处理,与英国和开曼相同,都遵循“实质性争议审查”原则。并且取决于债权人申请清盘的理由是基于资不抵债(insolvency)或是公正合理的理由(just and equitable grounds)。

如果债权人申请清盘的理由是公司债务人在法定催告(statutory demand)后仍未能清偿债务,且法院在确信债权存在“有实质依据的善意争议”(bona fide dispute on substantial grounds)时,应驳回清盘呈请(Hollmet AG v Meridian Success Metal Supplies Ltd [1997] 4 HKC 343)。通常而言,公司仅否认或不承认债务,或证明债务存在正在进行的仲裁程序,均不足以构成抗辩理由(参见Re Sky Datamann (Hong Kong) Limited, unrep., HCCW 487/2001)。另一方面,如果是基于“公正合理的理由”的提出的清盘呈请,法院审查的关键在于股东间争议的实质内容是否属于仲裁协议的覆盖范围(参见Re Quicksilver Glorious Sun JV Ltd [2014] 4 HKLRD 759)。

由此可见,在此标准下,仲裁条款本身并不构成自动阻止清盘程序的理由。法院的审查重点在于仲裁条款的覆盖范围和债权争议的真实性与实质性。首先,应判断争议实质是否属于仲裁条款管辖范围,如果不属于,仲裁条款当然不能阻止清盘程序,则应按照清盘程序的标准审查;其次,如果合同包含在仲裁条款范围内,则需要判断债权争议是否有实质性依据。若债务人无法证明争议具备实质依据,法院仍可推进清盘程序;反之,若争议确属善意且有实质支撑,法院可结合案件情况裁量是否中止程序以优先适用仲裁。这一模式既尊重了仲裁协议的约定,又通过实质审查防止债务人滥用仲裁条款拖延清盘,平衡了债权人与债务人的利益。

(二) Lasmos案确定“三要件”审查规则

2018 年的Lasmos案中,Harris法官背离此前权威判例,确立了更为倾向仲裁优先的审查标准。法院认为,当满足以下三项要件时,除例外情况外,应驳回债权人的清盘申请:(1)债务人对债权人主张的债权提出争议(无需审查争议的或实质证据的优劣,只要提出争议即满足条件);(2)据以主张债权的合同包含仲裁条款,且该条款覆盖与涉案债权相关的任何争议;(3)债务人已根据仲裁条款启动争议解决程序(可能包括调解等前置阶段),并依据《公司(清盘)规则》(第 32H章)第 32 条提交誓章证明该等行为。

Harris法官同时明确,在少数例外情况下,法院可选择中止(stay)而非驳回(strike out)清盘申请,例如:(1)存在充分理由需任命临时清盘人;(2)涉及可撤销的欺诈性优先清偿行为;(3)需适用无效条款(avoidance provisions)追回资产等关乎公司资产保护的紧急情形。这些例外规定旨在避免因机械适用仲裁优先原则导致公司资产流失或债权人集体利益受损。

(三) Lasmos案后的判例:审查规则修正与立场分化

Lasmos案确立的“三要件”规则因过度限制法院裁量权及债权人权利,很快引发司法实践的反思与修正。后续一系列判例通过对要件适用的严格解释及审查标准的重设,逐步回归实质正义与程序正义的平衡。

.PNG)

(四) 香港法院最新发展:多因素考量

在考虑仲裁条款对清盘呈请的影响时,香港法院对于专属管辖权条款和清盘程序之间的关系的态度可以作为参考,因为专属管辖权条款与仲裁条款的性质类似,都是双方当事人约定将争议提交某一确定的法院/仲裁机构。在香港法院最新案例中,将Guy Lam案(适用于Exclusive Jurisdiction Clause(“ECJ条款”)vs.清盘呈请)的结论类推适用至仲裁条款与清盘呈请发生冲突情况下对清盘呈请的审查。

1.ECJ条款 vs. 清盘呈请:Guy Lam案

根据香港终审法院在Guy Lam案中的判决,当呈请债务存在域外法院专属管辖权条款时,采取的审查标准,显著超出了“可审理问题标准”的传统审查标准,偏向于“多因素”的考量。问题涉及两项公共政策考量:一方面是“要求当事人遵守合同的公共政策利益”,另一方面是“支撑法院破产管辖权立法体系的公共政策”;当当事人约定由其他管辖地法院排他性审理债务相关争议时,前者(遵守合同的公共政策)发挥作用。关于支撑破产管辖权法定体系的公共利益,两项相关事宜可能使其发挥作用:其一,“对债务提出异议的依据越明显无实质内容,该公共利益的重要性越突出”;其二,当债权人团体面临风险(可能表现为其他债权人提出呈请)时,该公共政策具有相关性。是否行使裁量权应采用“多因素”分析方法,综合考量“一系列因素”。

法院在综合考量了多种因素后认为,除非存在相反因素(countervailing factors),法院应驳回破产呈请,将呈请债务争议交由有管辖权的域外法院处理。相反因素包括:破产程序终止/中止将导致其他债权人无法受偿的风险(the risk of insolvency affecting third parties),或通过境外法院专属管辖权条款解决该争议近乎毫无意义或属于滥用程序(a dispute that borders on the frivolous or abuse of process)。虽然香港终审法院保留了在债务争议属于滥用程序的轻率抗辩情形下仍可在香港启动破产或清盘程序的可能性,但认定轻率抗辩或滥用程序的门槛通常较高。

2.Guy Lam案的类推适用

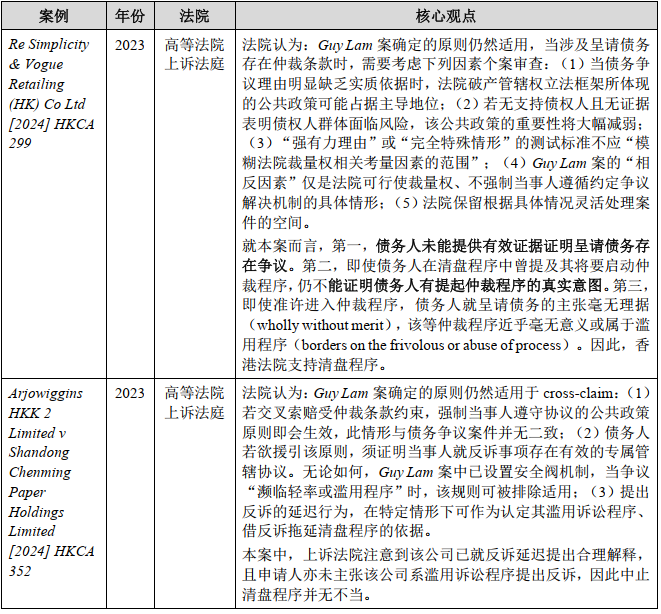

2024年4月23日,香港高等法院上诉法庭于同日就Re Simplicity & Vogue Retailing (HK) Co Ltd [2024] HKCA 299和Arjowiggins HKK 2 Limited v Shandong Chenming Paper Holdings Limited [2024] HKCA 352分别作出两起判决,确定在清盘呈请所涉债务存在仲裁条款的情况下,Guy Lam案确定的原则仍然适用,并结合具体案件情况作出了进一步诠释。

综上,香港法院对于所涉债务存在仲裁条款时的清盘呈请的审查标准,经历了一些变化,从最初的“有实质依据的善意争议”的标准,到“仲裁优先”的标准,再到最近的“多因素”审查标准,体现了香港法院在试图尊重当事人约定与保护债权人申请清盘的权利之间的平衡。从最近的司法判决的趋势看,香港法院在存在仲裁条款适用Guy Lam案确定的“多因素”标准,但这个标准似乎开始向传统趋势回归,更加注重判断债务是否存在实质性争议、当事人是否有提起仲裁的真实意图,考量债权人群体的整体风险等因素,显得更加综合和理性。

四、对跨境投资争议解决纠纷的指引和启示

从HyalRoute案的判决出发,引申出对香港与开曼两地法院裁判思路的比较,我们希望能够为中国内地企业在作为债权人的场景下提供针对跨境清盘和争议解决在域外发和比较法视角下的一些思路,以供参考。

仲裁条款与清盘程序的冲突,本质上是当事人应遵守合同约定和债权人通过清盘程序寻求救济的法益平衡问题。开曼法院通过Camulos案、Grand State案等确立了以“善意且实质性争议”为核心的评判标准,更加注重争议实质,而香港法院在经历了一系列阶段的标准后,最终发展出“多因素”考量标准,试图在这两种法益寻求一种复杂而微妙的平衡。债务人试图通过在香港申请禁诉令来选择法院(forum-shopping)的努力,在HyalRoute案中受挫。香港法院强调了对域外清盘程序的尊重,强调了清盘程序与仲裁条款的不同,并拒绝颁发禁诉令。

考虑到前述比较,仅就清盘呈请的提起和寻求对抗而言:从债权人的视角来看:当债务人为香港公司时,债权人可能需要慎重选择在交易协议中加入仲裁条款或ECJ条款、而更偏向于非专属法院管辖条款,因为香港法院的“多因素”考量标准,可能会给债权人通过强制清盘程序促使香港债务人进入清算程序的救济权利,带来比较大的不确定性。当债务人为开曼公司时,考虑到便捷的跨境执行机制,选择仲裁条款管辖仍然是争议解决方式的优选。债权人只需确认清盘呈请所涉债务不存在实质性争议,则在开曼法院提起清盘呈请大概率可以得到支持,债务人通过在香港法院提起禁诉令寻求救济,亦大概率不会得到香港法院支持。

从债务人的视角来看:如果面临在开曼法院提出的清盘呈请,只需从所涉争议债务存在善意且实质性争议的角度进行抗辩,并应在开曼法院积极采用申请驳回/撤销清盘呈请;如果面临在香港法院提出的清盘呈请,则需要从“多因素”角度抗辩,包括提供有效证据证明呈请债务存在实质性争议、提供仲裁程序已经发起的证据以证明债务人有提起仲裁的意图、不存在滥用程序的行为、不存在不支持清盘程序其他债权人会发生利益受损的情形等。

综上,不同司法管辖区的法院做法可能影响从事跨境投融资商业活动的当事人在争议解决方式的选择、仲裁地设定、债务执行及/或当事人处理付款纠纷时的策略。跨境投资者应摒弃“一刀切”的策略,根据债务性质、仲裁条款范围及司法管辖区特点,制定本地化、阶段化的争议解决方案。

注释及参考文献