首页-法律研究

发表时间:2023年9月18日

引言:近年来,随着港交所降低二次上市企业的行业和市值门槛,百度、携程、微博等近30家在美上市的中概股企业回港上市,二次上市已成中概股企业再融资的新途径。

为了能够吸引更多中概股企业到新加坡上市,新加坡交易所(“新交所”)陆续出台多项政策改革,其中包括接纳“同股不同权”股权架构企业上市、推出SPAC上市框架,特别是缩短二次上市审核流程等。2022年5月,蔚来汽车(09866.HK、NIO.NYSE)在新交所以介绍方式二次上市,成为首家在美国、香港、新加坡三地上市的智能电动汽车企业。2023年1月,港股上市公司京信通信(02342.HK)同样以二次上市方式完成在新交所的主板上市。

目前,越来越多中概股企业正在探讨和寻求以二次上市的方式登陆新交所的机会和可能性。作为专门从事跨境投融资法律服务的团队,我们基于业务经验对新交所二次上市的规则进行了研究梳理,希望能够对拟在新交所二次上市的中概股企业有所帮助。

目 录

一、近年成功在新交所二次上市的中概股企业

二、新交所二次上市要求、方式和适用对象简介

(一) 二次上市概念

(二) 新交所二次上市的主要要求

(三) 新交所主板上市的资格

(四) 新交所二次上市的方式

(五) 新交所二次上市的主要适用对象

(六) 新交所接受二次上市的区域范围

三、新交所二次上市的申请和操作

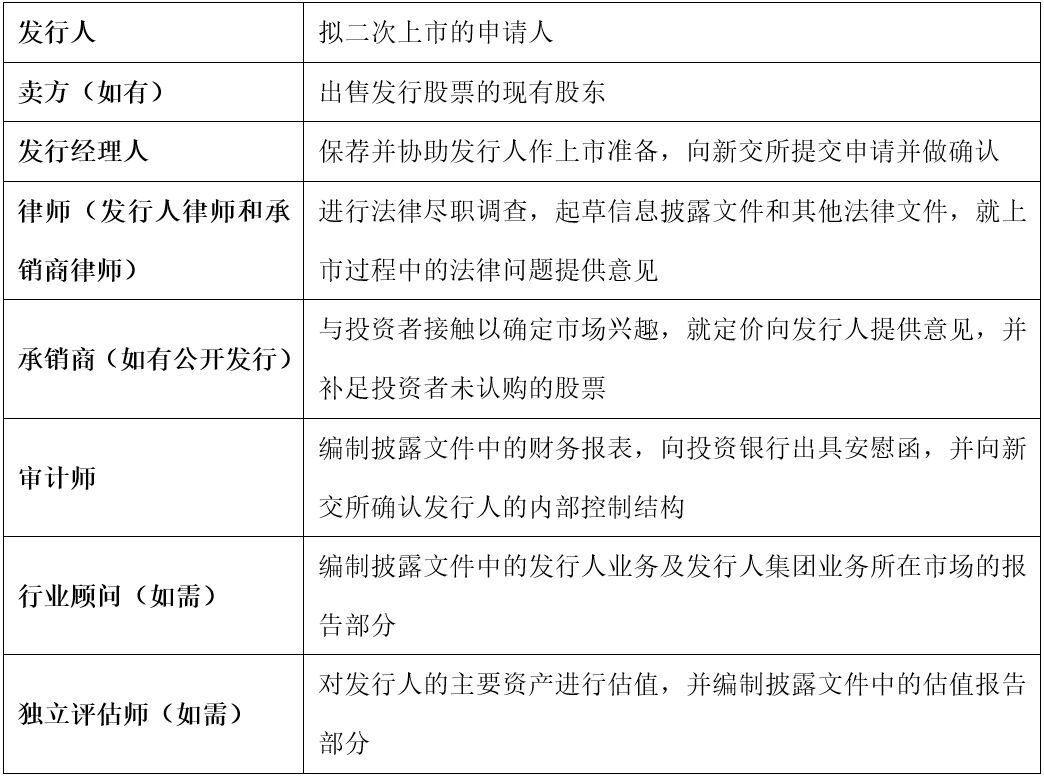

(一)新交所二次上市的相关参与方

(二)二次上市的一般操作步骤和流程

(三)二次上市主要申请文件

四、中概股新交所二次上市的证监会备案要求

五、结语

01

近年成功在新交所二次上市的中概股企业

自2020年以来,共有长信传媒、耀骅汽车、扬子江金融控股等7家大中华地区企业赴新交所成功上市,其中,尚乘国际、蔚来、京信通信3家企业系通过二次上市的方式登陆新交所。

根据公开披露的信息,尚乘国际系全球化综合性金融企业尚乘集团旗下的投资银行平台。2019年8月,尚乘国际在美国纽交所上市(HKIB.NYSE);2020年4月8日,尚乘国际以二次上市方式在新交所挂牌上市(HKB.SI),成为第一家在纽交所和新交所两地上市的公司以及新交所第一家“同股不同权”的上市公司。

蔚来系2014年11月成立的一家全球化的智能电动汽车公司,先后于2018年9月在美国纽交所上市(NIO.NYSE)、于2022年3月在香港联交所挂牌交易(09866.HK)。2022年5月,蔚来以二次上市方式在新交所挂牌上市(NIO.SI),成为第一家同时在纽交所、香港联交所以及新交所三地上市的公司。

京信通信系1997年成立的一家全球化的无线通信与信息解决方案及服务提供商。2003年7月在香港联交所主板上市(02342.HK)。2023年1月,京信通信以二次上市方式在新交所挂牌上市(STC.SI)。

3家企业在新交所二次上市的具体情况如下:

02

新交所二次上市要求、方式和适用对象简介

(一) 二次上市概念

二次上市(Secondary Listing)也称第二上市,是指已在其他交易所(第一上市地/主要上市地)完成上市并将该交易所作为其主要上市地的公司,同时申请在拟上市交易所进行二次上市。相对于直接IPO而言,二次上市企业主要受制于第一上市所在交易所的相应规则及其第一上市所在司法管辖区域法律法规,其上市条件一般也以满足第一上市地的要求为主,因此整体流程与所承担的披露要求和持续责任相对简单。

(二) 新交所二次上市的主要要求

在新交所申请二次上市主要应符合第一上市地的上市要求。同时,在新交所申请二次上市的主要上市要求包括:

1. 发行人集团财务状况良好,经营活动产生的现金流为正值

2. 关联方欠发行人集团的全部债务在上市前清偿;

3. 上市前需要解决或一定程度上减轻利益冲突;

4. 关联人士交易应按正常商业条款进行,不得损害发行人或其少数股东利益;

5. 董事、管理层和控股股东应具备上市发行人所期待的品格与诚信利益;

6. 发行人须设有至少两名独立董事;外国发行人须设有至少两名为新加坡居民的常驻董事等。

(三) 新交所主板上市的资格

在新交所申请二次上市需在新交所主板进行,需要符合的主板上市资格包括:

1. 须满足以下盈利条件之一或市值条件:

盈利条件:在上一个财年税前盈利达到3千万新元且拥有至少三年的经营记录;或,在上一个财年盈利,拥有至少三年的经营记录且市值不低于1.5亿新元(注);

市值条件:在上一个财年拥有营业收入且市值不低于3亿新元;

2. IPO最低定价为每股0.50新元(如存在公开发行);

3. 在二次上市后,全球至少拥有500名股东,或新加坡至少拥有500名股东,或全球至少拥有1,000名股东(注)。

注:如果新交所和第一上市交易所尚未建立促进股票在双方司法管辖区之间流动的框架,则适用该等条件。

(四) 新交所二次上市的方式

根据有无公开发行新股进行划分,二次上市可以分为“介绍上市”、“介绍上市+配售”以及“公开售股的二次上市”。其中,“介绍上市”系指不发行新股而由已上市公司的股东将其持有的第一上市地股份转至新交所上市,以该等方式进行二次上市不会获得融资;“介绍上市+配售”方式系指可以向特定投资人和机构进行配售;而“公开售股的二次上市”系指可以向所有投资人(包括散户)进行配售。

以上三种不同类型二次上市在审批流程与上市周期等方面存在差异,其中,“介绍上市”由新交所监管公司进行审批,上市周期一般为6-8周;“介绍上市+配售”同样由新交所监管公司进行审批,上市周期一般为8-10周;而“公开售股的二次上市”其招股书须由新加坡金融管理局和新交所监管公司进行审批,上市周期一般为10-12周。

(五) 新交所二次上市的主要适用对象

在新交所申请二次上市需在新交所主板进行,且在有无发行新股的情况下均可进行。因此,在新交所主板二次上市的主要适用对象为:已在外国交易所(第一上市交易所)第一上市的发行人,或同时申请在外国交易所第一上市以及在新交所主板二次上市的未上市发行人。特别地,对于不通过发行而通过介绍形式进行二次上市的发行人,额外要求其提交在上市申请前6个月内未在新加坡开展融资活动以及在新交所二次上市后3个月内未在新加坡开展任何融资活动。

(六) 新交所接受二次上市的区域范围

目前,新交所接受部分区域的上市公司在新交所申请二次上市,该等区域包括美国、中国香港、加拿大、英国、澳大利亚、日本、新西兰、法国、德国等22个地区。而除上述区域之外的上市公司,新交所需要评估其第一上市地交易所的法律和监管条例,有可能需要遵守额外的持续上市责任。实践中,在美国、香港上市的中概股企业可以在新交所申请二次上市。

03

新交所二次上市的申请和操作

(一) 新交所二次上市的相关参与方

在新交所申请二次上市中,一般包括如下相关参与方:

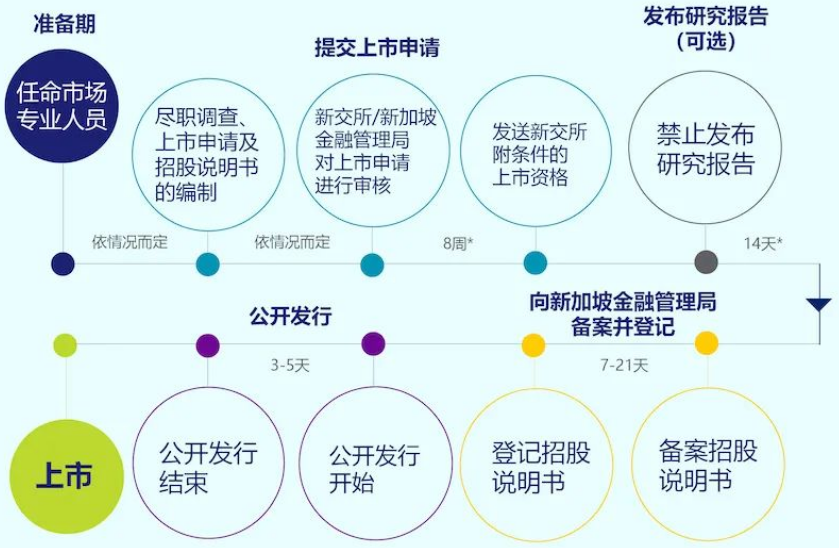

(一) 二次上市的一般操作步骤和流程

1. 存在公开发行的二次上市

2. 通过介绍方式的二次上市

说明:上图申请流程中各环节的预计时间系假设申请人所准备申请文件完备、新交所的意见或询问得到及时回复,且在审核过程中未发现新的重大问题。

(三) 二次上市主要申请文件

新交所对于二次上市的审核主要基于公司的第一上市地交易所的备案文件,其审核主要关注点包括:利益冲突、高级管理人员和股东的资质、在第一上市市场的合规记录、相关营业执照及许可的取得、是否满足主板的上市规则等。

在新交所申请二次上市一般需要准备的主要申请文件包括:

信息披露文件:向投资者提供包含发行人和上市信息的招股说明书(如有公开发行)或介绍性文件(如无公开发行);

产品亮点表(如有公开发行):总结与发行人和发行相关的关键信息和风险;

承销协议(如适用):发行人和卖方(如有)同意发行或出售股份且承销商同意承销发行;

上市申请书:将其提交给新交所,如在存在公开发行情形时,还应提交新加坡金融监管局;

安慰函和法律意见书:由审计师和律师分别向银行提供,以确认财务和法律相关事项。

04

中概股新交所二次上市的证监会备案要求

2023年3月31日,中国证监会颁布的《境内企业境外发行证券和上市管理试行办法》(以下简称《管理试行办法》)及其配套的监管规则适用指引(境外发行上市类第1号、2号、3号、4号、5号,以下合称“备案新规”)正式生效施行,《国务院关于股份有限公司境外募集股份及上市的特别规定》(国务院令第160号)《国务院关于进一步加强在境外发行股票和上市管理的通知》(国发〔1997〕21号) 及《关于执行<到境外上市公司章程必备条款>的通知》于备案新规实施当日同时废止,企业境外发行证券和上市进入全面备案时代。

根据备案新规的相关规定,境内企业境外发行上市后,在其他境外市场二次上市或主要上市的,应当按照《管理试行办法》第十六条第三款规定备案。因此,对于已经在港股和/或美股上市的中概股企业在新加坡二次上市,不论通过存在公开发行方式的二次上市还是通过介绍方式的二次上市,均属于履行中国证监会备案的范畴。

在提交备案申请中,备案企业需要向中国证监会提交备案报告及相关承诺、法律意见书以及招股说明书或上市文件等资料,其中备案报告包括对发行人的基本情况、历史沿革、股东和实际控制人情况、参控股公司情况、股本情况、业务经营情况、财务状况、纳税情况、公司治理情况以及本次发行上市方案等事项进行披露。

同时,根据《管理试行办法》第九条:“境内企业境外发行上市活动,应当严格遵守外商投资、网络安全、数据安全等国家安全法律、行政法规和有关规定,切实履行维护国家安全的义务。涉及安全审查的,应当在向境外证券监督管理机构、交易场所等提交发行上市申请前依法履行相关安全审查程序”之规定,如果备案申请企业的业务涉及特定行业监管、安全审查之要求,则向中国证监会进行备案申请前,尚需取得行业主管部门等出具的监管意见、备案或核准等文件以及国务院有关主管部门出具的安全评估审查意见等。

05

结 语

对于已在境外上市的中概股企业,在新交所二次上市融资可以在遵守主要上市地要求的情况下实现额外成本最小化,同时还可以广泛接触亚洲投资群体,受到更多投资者关注,使企业流动性范围扩大、更好实现价格发现,是中概股企业境外融资值得考虑的新途径。